2021年6月11日に東京証券取引上が公表した「コーポレートガバナンス・コード」の再改訂版[i]では、初めて、「知的財産への投資」という項目が明記されました。これに伴い「知財ガバナンス」ということも聞こえてきますが[ii]、インターネットサービスを提供する当社においては、改訂されたコーポレートガバナンス・コードを遵守(コンプライ)するにあたり、どのようにして、知的財産戦略を立てたらいいのでしょうか?

1. 「コーポレートガバナンス・コード」とは

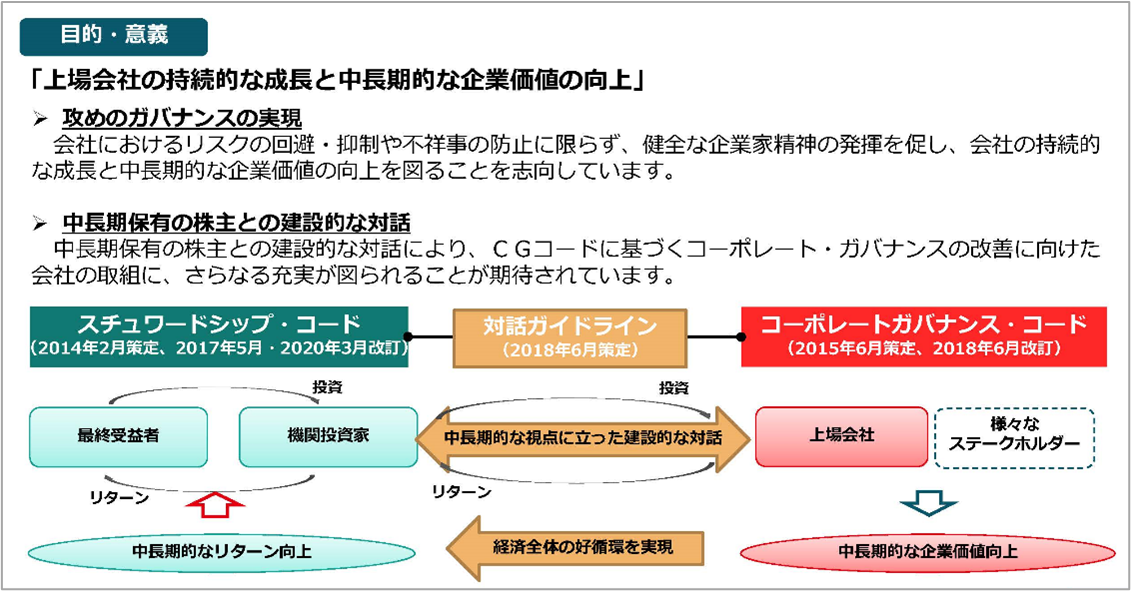

コーポレートガバナンス・コードとは、「それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与すること」を意図して、東京証券取引所(東証)が、「実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたもの」です。

我が国のコーポレートガバナンス・コード(コポガバコード、CGコード)は、いわゆる伊藤レポート[iii] や「日本再興戦略改訂2014 -未来への挑戦-」で打ち出された日本の稼ぐ力を取り戻すための施策の一つとして、「持続的成長に向けた企業の自律的な取組を促」し企業を変えるべく、2015年7月に策定されました[iv]。ベースとなった「G20/OECDコーポレートガバナンス原則」[v]等諸外国のものと比べて、内部統制や不祥事防止等の「守りのガバナンス」だけではなく、「稼ぐ力」を取り戻すための「攻めのガバナンス」に関するコードも盛り込むというコペルニクス的転回をさせた点が非常に特異的です。

ここで、コーポレートガバナンスとは、「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」を意味します(「コーポレートガバナンス・コード」1頁)。

短期投資の弊害を懸念し、中長期投資による持続的な成長を目的とするため、いわゆるステークホルダーとして、株主のみならず、顧客、さらには従業員や地域社会等まで広く含められている点が、旧来的な企業像と比べて特徴的と言えるでしょう。

図 1:「コーポレートガバナンス・コードの目的・意義」[vi]

東証の有価証券上場規程[vii]は、その第436条の3において、コポガバコードの各原則の「コンプライ・オア・エクスプレイン」を義務化しています。

「コンプライ・オア・エクスプレイン」とは、コポガバコードの各原則を実施するか、それとも実施しない(実施していない)理由を説明するかを各上場会社が選択するという手法です[viii]。必ずしもすべての原則について一律に実施することを求めるではなく、一部を実施しないことを許容するとともに,この場合には実施していない理由を説明させるという手法により、実効的なコーポレートガバナンスを実現しようとするものです。

なお、コポガバコードは、上場企業向けのものであり、未上場のスタートアップやベンチャー、中小企業に向けられたものではありませんが、上場後には当然に遵守を求められるものですから、今後、上場を予定しているのであれば、上場準備の段階から当然に押さえておかなければならない事項の一つです。

2. コポガバコード再改訂の概要

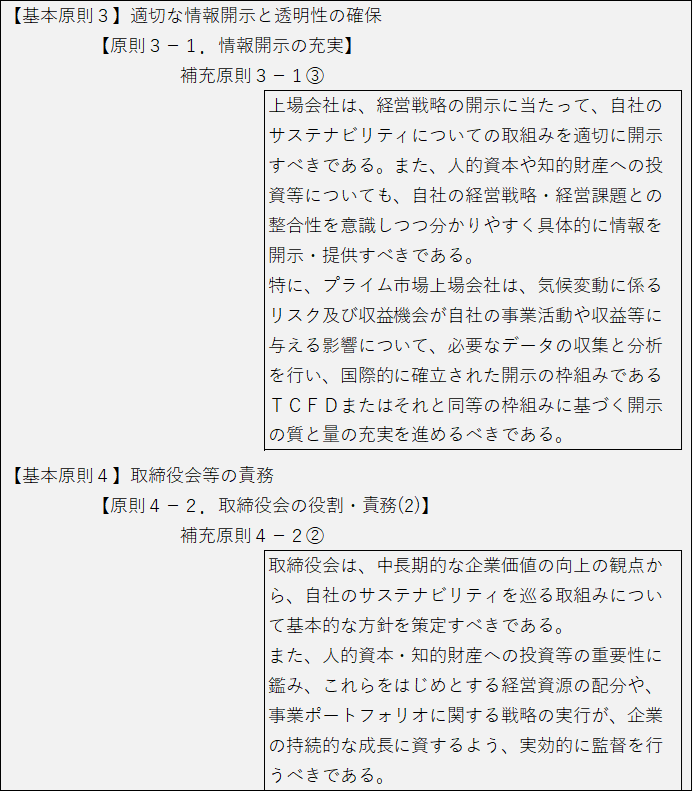

コポガバコードは、基本原則・原則・補充原則の三層構造で構成されています。今回の改訂で、「知的財産」に言及した項目は、以下の二つの補充原則です。

ここから窺えることは、①;まず、取締役会は、「自社のサステナビリティを巡る取組みについて基本的な方針を策定」することが求められ、②;次に、当該方針に則って、「企業の持続的な成長」のための経営課題の抽出や経営戦略の策定をし、③;そして、当該経営戦略・経営課題に沿って、人的資本等とともに「知的財産」にも投資をして、④-1;経営戦略の開示時に知的財産への投資についても開示をし、かつ④-2;自社のサステナビリティを巡る取組みについて実効的な監査もしていわゆるPDCAを回すこと、が求められているという点です。

3. コポガバコード再改訂の経緯

このようにコポガバコードが改訂されたのは、どのような経緯からなのでしょうか。

コポガバコードは東証が策定するものですが、金融庁には,「スチュワードシップ・コード及びコーポレートガバナンス・コードの普及・定着状況をフォローアップするとともに、上場企業全体のコーポレートガバナンスの更なる充実に向けて、必要な施策を議論・提言すること」[ix]を目的として、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」が設置されており、断続的に会議が開催されています。

前回、2018年にコポガバコードが改訂された際、【原則5-2.経営戦略や経営計画の策定・公表】に、資本コストの的確な把握、及び、事業ポートフォリオの見直しが加筆され、経営資源の配分等として、設備投資・研究開発投資・人材投資が例示列挙されました[x]。

また、前回のコポガバコードの改訂前の2017年5月に経済産業省が「価値協創ガイダンス」を策定・公表しました[xi]。当該ガイダンスは、コポガバコードにもスチュワードシップ・コードにも対応できるためのツールであり、そこで言及された「研究開発投資」や「人的資本」は前回のコポガバコードの改訂時に反映されました。また、「価値協創ガイダンス」は、「知的資本」についても検討したり開示や対話をしたりすることについても言及しています。

このような流れの中、今回の改訂においては、「稼ぐ力」を取り戻すためのイノベーションの創出・持続という観点に立ち返り、資本効率・経営資源の配分というテーマのもとで、初めて「知的財産」への言及がなされました。

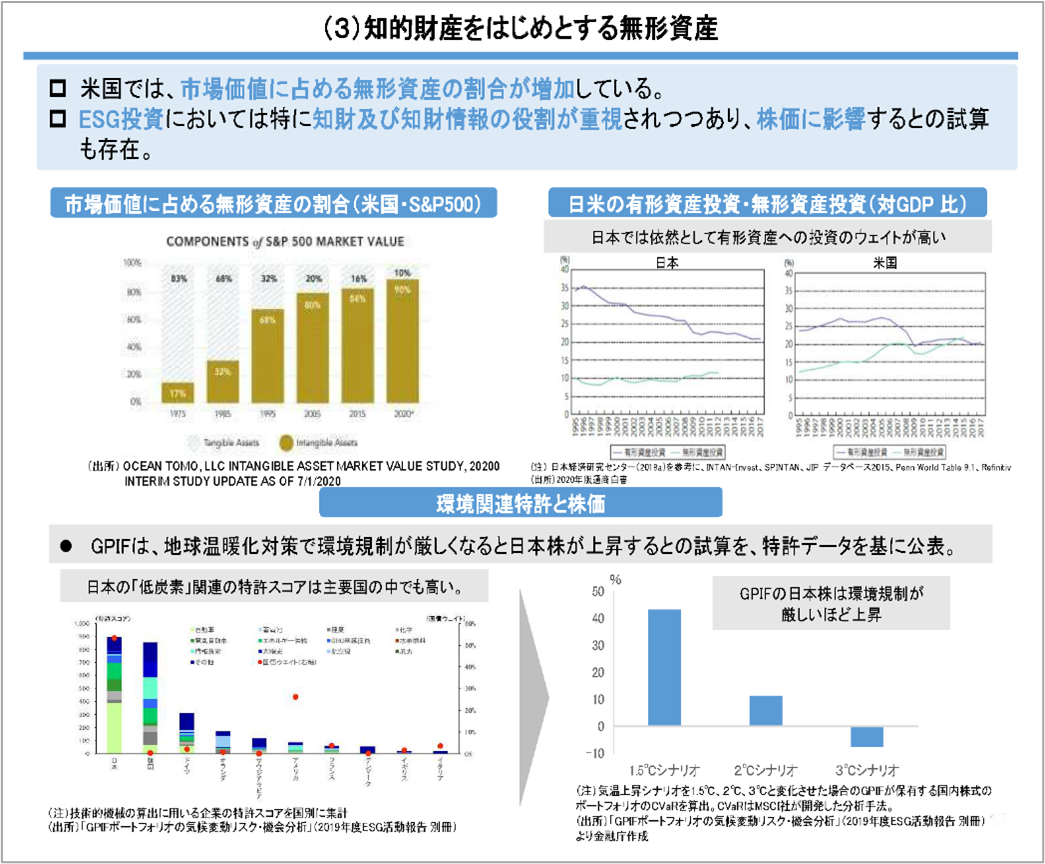

具体的には、2021年1月26日開催の第23回会議において、金融庁から、「米国では、市場価値に占める無形資産の割合が増加している」、「ESG投資においては特に知財及び知財情報の役割が重視されつつあり、株価に影響するとの試算も存在」との資料が示されたうえ[xii]、人材投資や研究開発投資と併せて知的財産も、経営資源の適切な配分との関係における議論項目として提示されました[xiii]。

図 2:金融庁作成資料抜粋[xiv]

上記の問題提起を受けて、第24回及び第25回の会議において、知的財産については、委員から、おおむね以下のような意見が出されました[xv](なお、筆者において一部要約しています。)。

- マネジメント・オブ・サステナビリティとマネジメント・オブ・テクノロジーとでも表現すべきファクターの重みが2割、3割、4割と増えてきている感覚がある。

- 株主価値、従業員価値、顧客価値、取引先価値、社会コミュニティ価値の源泉である非財務資本、無形資産の中でかなり重要な部分というのは、知的財産及び知的財産への投資、活用戦略。

- 知的財産への投資、活用戦略に関する充実した開示がなされないと、マネジメント・オブ・テクノロジーとマネジメント・オブ・サステナビリティに係る重要な情報が欠けてしまうのではないか。

- カーボンニュートラルや循環経済をリアルに生み出すのが知財。

- 技術革新やイノベーションがどのように実現していくのか。知的財産や人的資本等の無形資産の評価が適切に行われて開示され、それらの資源配分をどう行って企業価値に結びつけるのかが語られていくことが必要になってくる。

- 無形資産である人的資本や知的財産についてもまさに競争優位性の観点からとても重要性を増している。これらの投資戦略や活用戦略について、統合報告というソフトな形できちんと外に説明をしていくということが大切。

- カーボンニュートラル、デジタル・トランスフォーメーション、パンデミック対応という3つの大きな流れの中で、日本の各企業がどうポートフォリオを果断に変えていくかが問われている。そういう中で、企業価値に占める無形資産、特にテクノロジーや知財の重要性がかつてない程に高まっていることを考えると、日本でもCEOとCFOだけでなく、CTOも本当の意味の当事者として、投資家とのエンゲージメントに直接的に貢献する必要があるのではないか。このような趨勢も啓発すべきではないか。

こうした議論を経て、同会議から、2021年4月6日に「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」が公表されました[xvi]。その後、東証において、再改訂案についてパブリック・コメントが行われ[xvii]、今般、6月11日に再改訂版が公表されました。

4. 経営資源の適切な配分のための知的財産戦略とは?

コポガバコードについてはプリンシプルベース・アプローチ(各社がコードの趣旨・目的を合理的に解釈し実践すべきというアプローチ)であると言われますが、そもそも、知的財産に関する戦略(知的財産戦略、知財戦略)は、どのように立案したらいいのでしょうか?

ボトムアップが適切なのでしょうか?それとも、トップダウンなのでしょうか?

知財部だけで立案すべきものなのでしょうか?横断的組織において立案すべきものなのでしょうか?そもそも知財を担当する部署がない場合はどうしたらいいのでしょうか?

経営課題、経営戦略、事業ポートフォリオの戦略があって初めて知的財産に関する戦略が立てられるのでしょうか、それとも、知的財産に関する戦略があって初めて見えてくる経営課題や経営戦略もあるのでしょうか?

また、知財戦略を立てるにあたって、どのようなツールを使えばいいのでしょうか?

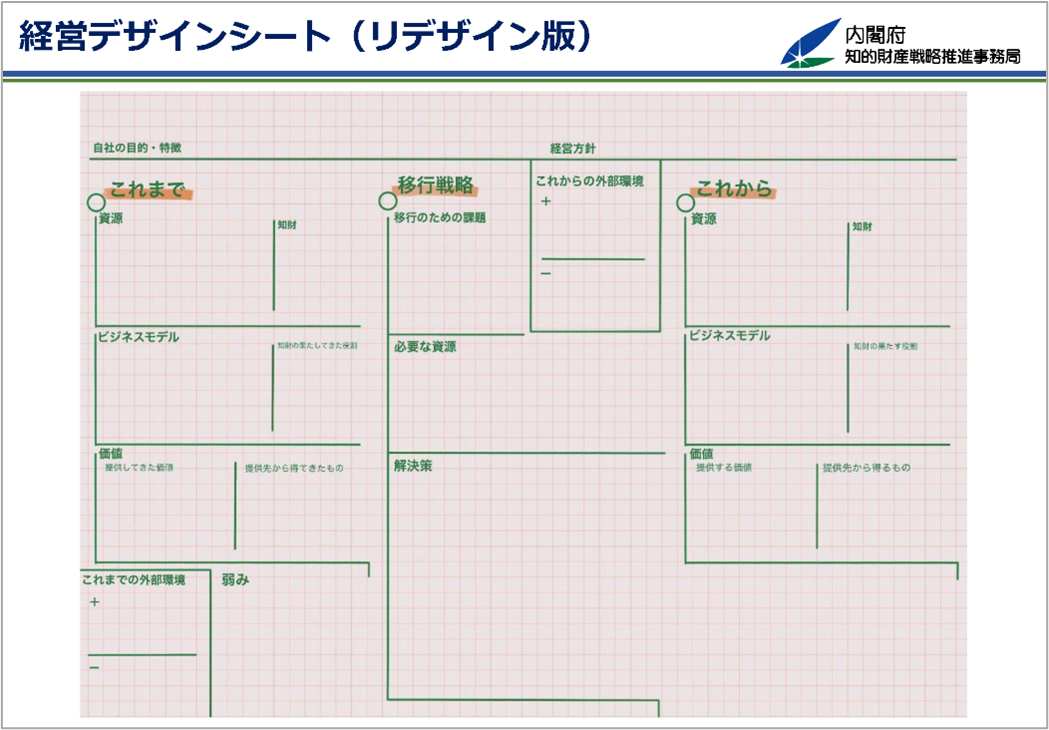

たとえば、東証のパブリック・コメントにおいては、東証からのコメントに対する考え方として、「例えば知的財産への投資等をご検討いただく際に、「経営デザインシート」(知的財産戦略本部、2018 年5月公表)等をご活用いただくことも考えられます」(373番)[xviii]と示されました。

図 3:経営デザインシート

「経営デザインシート」(とも呼ばれます)については、知的財産戦略本部のウェブサイトで、説明資料や動画、多くの企業での活用例を用いて詳細に紹介されています[xix]。なお、「経営デザインシート」の創作に関与した検討体である「知財のビジネス価値評価検討タスクフォース」には、弊所代表の鮫島正洋が一委員として参画しました[xx]。

また、上記のとおり、「価値協創ガイダンス」においても、「4.2.2. 技術(知的資本)への投資」や「4.2.2.1. 研究開発投資」において、知財戦略の立案・実施、そして開示等についての有益なガイダンスがなされています。

最後に、弊所では、2022年1月下旬から、経営戦略,事業企画部等に所属されているビジネスパーソン向けのセミナーとして、「USLF技術法務塾」を開催する予定です。

「USLF技術法務塾」の第3回では、弊所が得意にしております技術法務(顧客の保有技術、知財戦略、契約戦略、ビジネス戦略を総合してお客様のビジネスの成功確率を上げる手法)をビジネスシーンと絡めて具体的にご紹介し、第4回は、弊所代表の鮫島による知財戦略セオリーとのその限界、ステージ毎の知財戦略に関するセミナーとなります。ご興味のある方はぜひお申込みください[xxi]。

2021年8月11日

弁護士法人内田・鮫島法律事務所

弁護士 阿久津 匡美

内田・鮫島法律事務所へのお問い合わせは

こちらのお問い合わせフォームからお願いします

[i] 「コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~」(https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/nlsgeu000005hprf-att/nlsgeu000005lo56.pdf)

[ii] 2021年6月19日「企業統治指針、次は知財 ブリヂストンなど先行: 日本経済新聞 (nikkei.com)」日本経済新聞ウェブ版。

[iii] https://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/shinjigyo-kaitakuseidosuishin/detail.html

[iv] 2014年6月24日『「日本再興戦略」改訂 2014 -未来への挑戦-」(http://www.kantei.go.jp/jp/singi/keizaisaisei/pdf/honbunJP.pdf)

[v] 2015年6月30日『「日本再興戦略」改訂 2015ー未来への投資・生産性革命ー」(http://www.kantei.go.jp/jp/singi/keizaisaisei/pdf/dai1jp.pdf)

[vi] 2021年2月15日「コーポレートガバナンス・コードの全原則適用に係る対応について」(東京証券取引所、https://www.jpx.co.jp/equities/improvements/market-structure/nlsgeu000003pd3t-att/nlsgeu000005b3j7.pdf)5頁より抜粋。

[vii] 「有価証券上場規程(東京証券取引所)」(http://jpx-gr.info/rule/tosho_regu_201305070007001.html)

[viii] 前掲注iii。

[ix] 2015年8月7日『「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の設置について』(https://www.fsa.go.jp/news/27/sonota/20150807-2.html)

[x] 2018年6月1日「コーポレートガバナンス・コード」(https://www.jpx.co.jp/news/1020/nlsgeu000000xbfx-att/20180602.pdf)23頁。

[xi] 「価値協創のための統合的開⽰・対話ガイダンス- ESG・⾮財務情報と無形資産投資 -(価値協創ガイダンス)」(https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/Guidance.pdf)

[xii] 2021年1月26日「資本効率/経営資源の配分等」(金融庁、https://www.fsa.go.jp/singi/follow-up/siryou/20210126/02.pdf)17頁。

[xiii] スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第23回)議事録:金融庁 (fsa.go.jp)

[xiv] 前掲注ixに同じ。

[xv] スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第24回)議事録:金融庁 (fsa.go.jp)

[xvi] 2021年4月6日「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」(スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議、https://www.fsa.go.jp/news/r2/singi/20210406/01-1.pdf)

[xvii] パブリック・コメント | 日本取引所グループ (jpx.co.jp)

[xviii] 東京証券取引所『「フォローアップ会議の提言を踏まえたコーポレートガバナンス・コードの一部改訂に係る上場制度の整備について(市場区分の再編に係る第三次制度改正事項)」に寄せられたパブリック・コメントの結果について』(https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/nlsgeu000005hprf-att/nlsgeu000005lo50.pdf)

[xix] 経営をデザインする(知財のビジネス価値評価)(https://www.kantei.go.jp/jp/singi/titeki2/keiei_design/index.html)

[xx] 2018年5月「知財のビジネス価値評価検討タスクフォース報告書」(知的財産戦略本部 検証・評価・企画委員会 知財のビジネス価値評価検討タスクフォース、https://www.kantei.go.jp/jp/singi/titeki2/tyousakai/kensho_hyoka_kikaku/torimatome/houkokusho.pdf)

[xxi] 2021 USLFセミナー 申込 | 知財や技術・特許の相談なら弁護士法人内田・鮫島法律事務所